Qui ?

Hugo Lebras, growth analyst d'Octolis (CDP pour unifier et activer les données clients).

Quoi ?

Une étude auprès de 380 DNVBs évalue les conséquences la flambée des prix chez Google et Meta pour les DNVB. Et les alternatives.

Comment ?

La fin des cookies tiers associée à l’aubaine du COVID aura eu pour les e-commerçants la conséquence de faire exploser les coûts d’acquisition en ligne tout en renforçant la position dominante de Meta et Google. Le renchérissement de ces derniers impacte directement le modèle économique et la marge des DNVBs, mettant de nombreux acteurs à la peine.

Les coûts liés à la publicité en ligne ont considérablement explosé au cours des dernières années. Un gros coup dur pour les DNVBs dont la stratégie d’acquisition reposait beaucoup sur Meta et Google.

La fin des cookies tiers

Pendant des années, les acteurs du digital ont exploité les cookies tiers pour suivre le parcours des internautes et mettre en place le reciblage publicitaire.

C'est la fin : le RGPD a rendu plus strict le cadre légal lié à la collecte de ces cookies et les plateformes publicitaires elles-mêmes ont annoncé la fin de l’utilisation de ces données - Google a depuis repoussé la fin des cookies tiers à 2024.

Malheureusement, cette évolution n’aura pas pour conséquence de limiter la domination des GAFAMs sur la publicité en ligne, au contraire. Les principales plateformes du marché : Meta et Google, bénéficient d’un avantage énorme dans ce contexte à travers leurs données propriétaires.

Les deux plateformes intègrent une suite d’innombrables outils : Maps, YouTube, Chrome pour Google ; Facebook, Instagram ou encore WhatsApp pour Meta. Lorsque les internautes utilisent les outils de leur suite, les deux géants américains n’ont pas besoin des cookies tiers pour les tracer. Un avantage considérable sur les autres acteurs de la publicité en ligne.

Les couts augmentent de 22 %

La crise sanitaire a fait exploser les ventes en ligne et le nombre de nouveaux acteurs souhaitant se faire une place sur ce marché. Pour se lancer et se démarquer, les e-commerçants ont tous recours à la publicité en ligne. En 2022, le coût de la publicité en ligne a augmenté de 22% en France.

De plus en plus d’annonceurs, de moins en moins d’espace publicitaire disponible. Pour les GAFAMs, et principalement pour Google et Facebook, cette intensité concurrentielle s’est donc traduite par une augmentation significative des coûts d’acquisition, comme le montre ce tableau tiré de l’étude Octolis. Enfin, les logiques d'attribution utilisées pour mesurer l’impact d’un point de contact sur la conversion sont très floues. Google et Facebook surévaluent largement leur importance au sein du parcours clients en ligne.

En conséquence, cette vision tronquée incite les annonceurs à sur-investir sur certaines plateformes. Les Gafams en profitent pour augmenter encore plus leurs tarifs, sachant que les annonceurs ne savent pas exactement quelle plateforme est la plus efficace. La volonté de faire évoluer le cadre légal afin de protéger les données personnelles des internautes aura renforcé l’importance des GAFAMs.

75 % du marché de la publicité ciblée est concentré autour de 2 acteurs : Google et Facebook. Le reste du marché est composé d'acteurs plus petits et dont une partie importante de l’activité reposait sur les cookies tiers. La suppression de ces derniers a donc pour conséquence directe de tuer ces petits acteurs, tout en renforçant le poids des géants américains

We are jolies interpelle Bruno Le Maire

Des coûts d’acquisition qui explosent, une concurrence toujours plus forte, le contexte est défavorable pour les acteurs du commerce en ligne dont les marges sont immédiatement affectées.

Si ce contexte impacte l’ensemble du secteur, il touche en particulier les acteurs qui n’ont pas les moyens de suivre l’envolée des prix de la publicité en ligne Ainsi, Prune Aubry et Florie Ducamp-Albert, fondatrices de We Are Jolies, une marque de lingerie Bio, ont adressé une lettre ouverte à Bruno Le Maire, « nos CAC (Coût d’Acquisition Client) ont été multipliés par plus de 2 en quelques mois. Notre rentabilité, elle, est divisée par ce même chiffre. ». Leur pétition lancée en juillet dernier a recueilli 400 signatures.

Enfin, le contexte économique défavorable de l’après COVID (baisse de la demande, difficultés logistiques, inflation) a eu raison de certains acteurs historiques du secteur. Made.com notamment, site de vente de meuble en ligne qui avait été introduit à la bourse de Londres en 2021, a récemment mis la clé sous la porte.

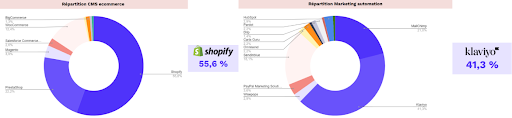

Mieux exploiter ses données “first-party”

Pour faire face à ce défi, les DNVB doivent mieux exploiter la donnée qu'elles ont, les formulaires de contact, les enquêtes en ligne, les comptes utilisateur, etc.Ces données peuvent inclure des informations telles que les préférences de consommation, les habitudes de navigation, les historiques d'achat, les profils des utilisateurs, etc. Elles sont utilisées pour améliorer l'expérience client, personnaliser les offres et les publicités, et faciliter la construction d’une relation durable avec la marque.

Pour cela, elles recourent à des outils comme Shopify (plateforme e-commerce) et Klaviyo (marketing automation, gestion de la relation client).

En combinant ces deux outils, les DNVBs collectent et analysent des informations précieuses sur leurs clients, ce qui leur permet de mieux comprendre leurs besoins et d'offrir une expérience personnalisée. Cette connexion étroite avec les clients est cruciale pour les marques D2C, qui sont souvent en compétition avec d'autres marques de niche. Il s'agit de créer des publicités plus impactantes et mieux ciblées pour mieux convertir et compenser la hausse des coûts.

Les acteurs e-commerce sont invité à ne pas être naïf face aux logiques d’attribution de Meta et Google, et à construire des modèles sur mesure, adaptés à la réalité de leur activité (voir aussi notre article).

Sortir de la naiveté

Profitmetrics a été conçu par un ancien e-commerçant Danois, qui explique sur le site ses déconvenues : "Facebook était notre plus grande source de trafic et nous étions comme des traders, investissant entre 1 300 et 2 000 € par jour. La Firme nous avait fait venir en Irlande pour mettre en valeur notre case Study. Mais la mesure de mes performances était fausse, même si nous avions un ROAS élevé. Nous appliquions un pourcentage du CA à la pub online, pour évaluer si elle était profitable. Une méthode que tous les e-commerçants et les agences marketing appliquent encore. Mais ne prenions pas en compte que souvent, les produits ajoutés au panier avaient une marge faible. Et nous ajoutions la livraison gratuite et des codes promotionnels. Nous faisions massivement de la publicité qui n'était pas rentable."

Développer des boutiques

Le modèle D2C qui a inspiré les DNVBs est basé sur une activité importante en ligne. Ne pas déployer de boutiques permet aux pure players de mieux maîtriser leurs coûts, tout en s’adressant à une cible - les Digital Natives - particulièrement sensible aux canaux d’acquisition digitaux.

Cette donne est en train de changer. Après l’aubaine qu’a représenté le COVID pour les e-commerçants, les clients ont désormais besoin de retrouver un lien direct avec leurs marques favorites, que ce soit dans une boutique classique ou au travers d'un pop up store.

L’étude menée par Octolis, montre que les acteurs disposant d’une présence physique ont connu , sur les deux dernières années, une croissance plus importante que les pure players : 47% contre 33%.

Cela permet de construire une relation plus forte avec les clients, de créer des opportunités de vente supplémentaires, de favoriser les achats impulsifs, et donc de générer plus de valeur à partir des clients existants.

Hugo Lebras